山西哪些财务咨询问价

及开票文件导入全流程的自动化一步需要人工放入打印机入口,可在点击批量打印前再做一次人工校验。应用财务RPA,餐饮公司可在开票及其他财务流程上实现以下优势:效率提升。整个开票流程全程自动化,释放出一个专职的开票人员,该人员只需每天做一次复核即可。准确率提升。整个开票数据整理、匹配均由财务RPA自动执行,只要系统逻辑准确无误,财务机器人运行就不会出现数据误差。成本降低。RPA的投入和维护成本远低于一个专职人员的人力成本。业务及时性提升。由于开票前的数据核对整理的工作比较繁琐,以前开票员每周才开一次票,现在可以实现***一次开票,随时开票。业务安全可控。整个开票流程由财务RPA机器人执行,信息系统和企业财务数据的安全能有更好的保障,安全可控。 贯彻的是收付实现制,而非权责发生制。山西哪些财务咨询问价

财务

1.关注企业合并及资产重组对于企业合并范围及股权结构的影响,对于企业经营情况的影响,是否按照企业会计准则的要求处理;2.关注合并报表范围的变动以及纳入或未纳入合并报表的公司可能存在主观误判的情况,从而可能对报表整体的业绩呈现带来重大影响;3.重点关注在对参与合并企业在合并前控制权归属认定中,对委托持股、代持股份、协议控制(VIE模式)等控制权归属特殊认定相关事项的真实性、依据充分性等。西安新税筹财务咨询服务有限公司 陕西多久财务哪里来CGA专衔是国际公认的会计师资格。

东方网记者宋世平3月31日报道:3月31日,由用友网络科技股份有限公司主办的主题为《财务共享服务转型》的大型企业迈入财务。此次会议有超过600位的人士、业界**学者、企业CEO/CFO/CIO以及媒体参与。用友网络科技股份有限公司执行总裁陈强兵在致辞中指出:“如今的大型企业已经进入财务,企业的财务面临转型。”财务共享服务中心的建立是转型的关键。同时陈强兵认为,建设财务共享服务中心需要避开三大误区:,财务共享服务中心本质应该是为了业务流程扩展需要,并非简单的降本需要;第二,职能是专业的共享服务以及服务外包,而不是简单的内部共享;第三,财务共享服务中心是利润中心,而非成本中心。同时,财务共享服务也是企业转型互联网的一个重要切入点和突破口。当天的会议用友的**和企业客户都分享了在财务,企业的财务应该如何做。“大型企业财务管理信息化从以‘三算合一’为**的,进入了以‘财务共享服务+管理会计’信息化平台搭建为**的。”用友网络科技股份有限公司助理总裁付建华在主题演讲中指出。在“互联网+”背景下,搭建财务共享平台,实现集中作业,前后台分离,将财务责任主体与作业主体分离。

RPA会给企业财务带来什么样的影响?人工流程自动化(RoboticProcessAutomation,简称RPA),是一种事先设定的程序,通过模拟并且加强人与电脑的交互过程,将基于准则的…财务人工2020年4月7日817浏览评论财务RPA:如何运用在增值税发票稽查眼下,所有企业都遭遇着成本控制,生产力提高的压力,这早已是一个不争的实情。而在许多企业的财务机构中,相近纳税申报、增值税发票开具、发票验真以及涉税出纳入账等工…财务人工2020年3月24日886浏览评论「财务人工」增值税发票识别人工人工简介增值税发票识别人工是一款能够自动辨识并综合发票信息的智能财务人工。自动鉴别各种格式的增值税发票具有相联其他种类票证识别能力功用特性基于R…财务RPA软件2020年3月17日636浏览评论。 会计员账款回收考核细则。

解决不同信息系统的数据交互、功能操作问题;小时不间断执行基于规则的各种工作流程,比人工快,可极大降低错误率,减少员工在日常填单和发送邮件上的投入。财务RPA实施效果通过财务机器人,作为公司的**部门,财务共享中心从每月需要2名员工投入130小时处理业务单据,到只需1名员工用5小时进行核对,极大提升了效率,降低了人力和时间成本。财务RPA不仅优化了该公司的财务流程,提高了业务处理效率和质量,减少财务合规风险;还促进了财务职能的转变,使财务人员从一些基础的重复性手工操作中解脱出来,更多地参与到公司的财务管理、业财融合等更有价值的工作中,从而提升了公司的竞争力。今后,该公司将继续加深财务RPA的应用程度,逐步由前台机器人向后台机器人过渡,实现更大范围的RPA应用。 完整的了解公司的财务状况与资金变动。辽宁个人财务是什么

用户针对企业的经营范围,行业特点,可对其科目进行增加或删改。山西哪些财务咨询问价

根据企业会计准则及相关规定,投资方计算确认应享有或应分担被投资单位的净损益时,对于与联营企业之间发生的未实现内部交易损益按照应享有的比例计算归属于投资方的部分,应当予以抵销(投出或出售的资产构成业务的除外),并在此基础上确认投资收益。年报分析发现,部分上市公司本期发生向联营企业出售资产的顺流交易,且应予以抵销的未实现内部交易损益金额大于长期股权投资的账面价值,上市公司在抵销未实现内部交易损益时,*以长期股权投资的账面价值减记至零为限。该项顺流交易中,内部交易损益尚未得以对外实现,上市公司确认享有的净损益时应以全部抵销未实现内部交易损益为基础予以计算。考虑到长期股权投资账面价值不应出现负数,可将不足抵销的部分确认为递延收益,待后续实现时再结转损益。 山西哪些财务咨询问价

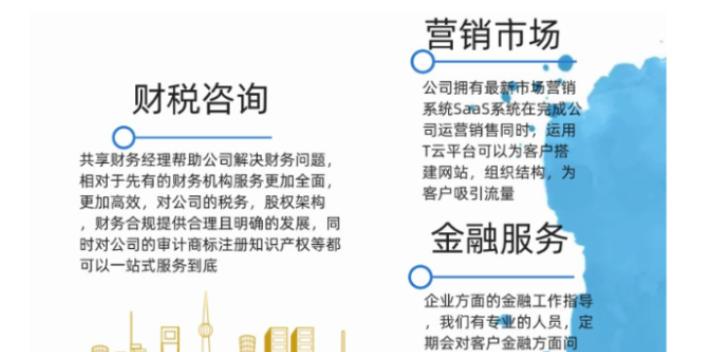

西安新税筹财务咨询服务有限公司主要经营范围是商务服务,拥有一支专业技术团队和良好的市场口碑。公司业务涵盖财务管理咨询,市场营销,人力咨询,企业服务等,价格合理,品质有保证。公司注重以质量为中心,以服务为理念,秉持诚信为本的理念,打造商务服务良好品牌。在社会各界的鼎力支持下,持续创新,不断铸造高质量服务体验,为客户成功提供坚实有力的支持。

上一篇: 海南网络一站式企业服务报价表

下一篇: 广东多久财务好处