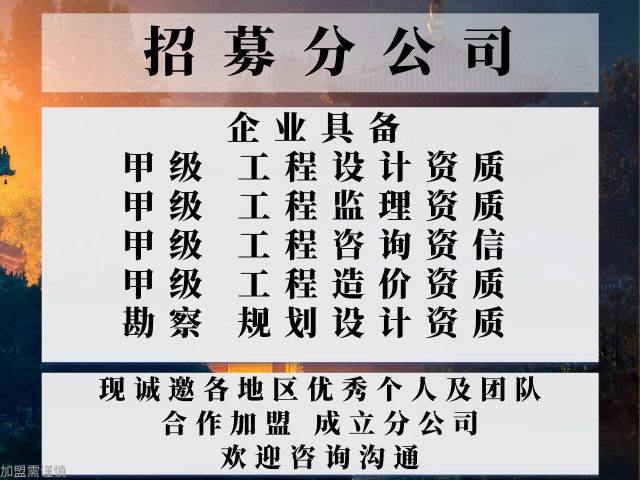

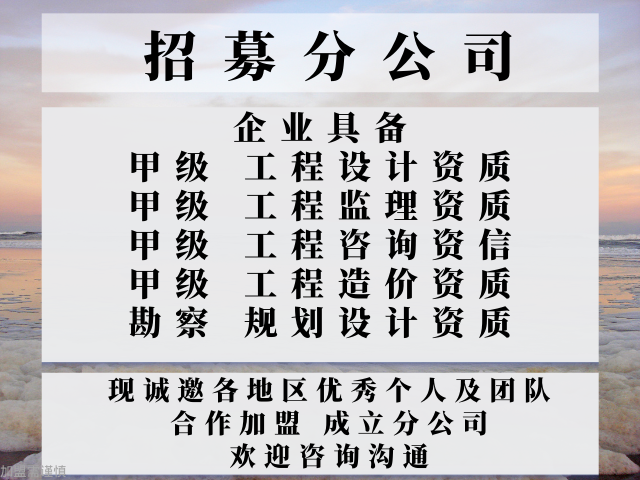

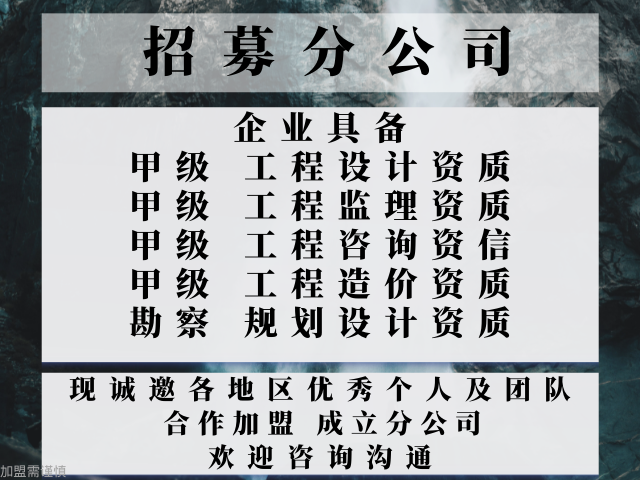

重庆甲级工程造价咨询公司合作加盟办理分公司的要求

运用调查法核减隐蔽工程造价与水电主材造价合计18万余元。五、开挖法。它是指审计人员会同被审计单位有关人员与施工单位有关人员到建筑现场,对有疑点的隐蔽工程进行挖开核实工程量与工程价款的方法。开挖法比较直接,容易验证出问题的真假,但工作量大,所以一般实行抽样定点的方式。六、分析法。它是指审计人员运用各种系统方法,对基建工程项目的具体内容进行分离和分类,然后综合分析,发现疑点,揭露问题的方法。分析法的目的在于:(1)通过分析查找可疑事项,为审计工作寻找线索,进而查出各种错误和弊端;(2)通过分析来验证各种资料(如施工合同、施工图纸、隐蔽工程签证等资料)所反映的基建工程项目的真实情况,进而核实实际工程量与审定工程造价。如对某单位一建筑项目进行审计,通过利用分析法发现该项目土方工程量是该项目建筑面积的28倍(即该建筑展开面积需要大开挖28米),对此找建筑单位与施工单位有关人员了解情况,并将隐蔽工程签证与施工日记相查对,核减土方工程量4500立方米,核减工程造价。七、测量法。即审计人员深入建筑现场,对照施工图纸,实地测量有关工程量(如门窗洞口的大小、建筑物的长宽高等),计量有关器材物质数量。能够在激烈的竞争中站稳脚跟,便有必要做好各个环节的工作。其中。重庆甲级工程造价咨询公司合作加盟办理分公司的要求

不得相抵,2,运输损耗在扣除造价公司数量管理办法>或合同约定的定额损耗后。超溢耗部分,应按规定办理索赔,3,运输损耗申报处理凭证为造价收货(入库)凭单>,超耗时按定额申报,超耗量列入待处理,未超耗时应按实际损耗申报,定额损耗只作参考量,汽车罐车运输损耗的计算与申报1,汽车罐车运输的实际损耗每月分品种统计申报。填报造价水口电站坝下工程项目经理部柴油损耗(溢余)处理凭证>,2,超耗索赔按规定办理,油库管损耗的计算与申报。熟悉设计图纸和资料报价编制人员在得到业主发售的招标文件后,应尽快熟悉设计资料、结构特点及设计意图,认真核对设计图纸及有关表格。当设计图纸上的工程细目数量不能满足报价编制要求时,应列出详细的质疑清单,在标前会上要求业主或设计单位做出必要的补充和解释,以免影响报价的准确性。(3)负责施工全过程技术指导与监控。负责监督执行ISO9001质量体系,组织施工图纸会审和技术交底工作,(4)负责主持项目技术例会,处理设计变更有关工作,(5)与业主,设计单位,监理公司持经常沟通,证设计,监理的要求与指令在各工种中贯彻落实。容积式流量计用于交接计量时准确度等级应高于或等于,衡器计量器具。效果好的甲级工程造价咨询公司合作加盟开设分公司键环节,能在项目建设工程中,兼顾设计、施工、安装等多方面因素。

它通过审查和评价经营活动及内部控制的适当性、合法性和有效性来促进组织目标的实现。3、内部审计和国家审计(的审计)、社会审计(事务所审计、的审计)并列为三大类审计。内部审计联系与区别编辑联系与外部审计相比,共同点为掌握基本的审计技术,审计结果可能存在相互借鉴。区别1、的性不同。根据IIA国际内部审计师协会于2011年发布的IPPF内部审计实务框架第1100、1110章节,内部审计的的性包含两方面,一方面是指内审人员履职时免受威胁,另外一方面指审计组织机构的的,即与董事会的汇报关系的的。相比外部审计常用的《的审计准则》,因两者的目标不同和服务对象不同,导致两者的性不相同。2、两者的审计目标不同。外部审计的目标常常受到法律和服务合同的限制,如常见业务——财务报表审计的目标是财报的合法性、公允性作出评价,而内部审计的目的是评价和改善风险管理、控制和公司治理流程的有效性,帮助企业实现其目标。3、两者关注的重点领域不同。外部审计的关注重点领域受到法律和合同的指定,例如财务报表审计中,外部审计主要侧重点是会计信息的质量和合规性,也就是对财报的合法性、公允性作出评价。

表示这两个指纹信息高度相似,判定为两个指纹信息为相同的指纹信息,进而判定审计人员的指纹信息是符合要求的指纹信息;若审计人员的指纹信息与指纹数据库中的各指纹信息的相似度均小于预设相似度阈值,判定为审计人员的指纹信息不是指纹数据库中的指纹信息,进而判定审计人员的指纹信息不是符合要求的指纹信息。审计文件选取指令接收模块用于当审计人员的身份验证通过之后,接收审计人员发送的审计文件选取指令。本实施例中,在审计人员的身份验证通过之后,向审计人员发送一个反馈信息,比如通过智能移动终端、笔记本电脑或者台式电脑的屏幕来显示该反馈信息。然后,审计人员输出审计文件选取指令,若该系统的执行主体是智能移动终端,则通过触摸屏输入审计文件选取指令,若该系统的执行主体是笔记本电脑或者台式电脑,则通过键盘输入审计文件选取指令。审计文件选取指令接收模块接收到审计文件选取指令之后,提取该审计文件选取指令中的选取信息,该选取信息包括待选取的审计文件的主题信息以及待选取的审计文件的选取时刻。其中,主题信息是“桥梁施工合同审计文件”、“桥梁设计方案审计文件”、“施工阶段审计文件”或者“竣工阶段审计文件”。筑工程管理具有积极性特点。随着社会经济的不断发展,企业想要获。

纺织品和海产在内每年出口物资额为30亿美元,而其中有90%目前处于制裁范围内,因此旅游业是朝鲜为数不多的可靠收入来源之一。由16个参与的这一协定有望成为全球大贸易协定,将覆盖全球大约一半人口,外务大臣河野太郎说:[鉴于目前保护正在抬头这一全球局势,希望迅速完成我们的RCEP谈判,"新加坡李显龙说,他希望RCEP谈判能在年底前完成,外长维文则敦促面对[反贸易之风"的团结起来。(三)错缝搭砌为了保证墙牢固,砖块排列的方式应遵循内外搭接、上下错缝的原则。错缝是砌体相邻两层砖的竖缝错开,避免出现通缝。垂直荷载作用下砌体由于出现通缝影响其整体性,而使砌体强度降低。搭接是同层的里外砖块通过相邻上下层的砖块搭砌而使得砌体联结牢固。其记账依据为非懂转油罐计量记录;油罐收油时,除按动转前后计量记录计算动转量外,还应以入库凭证实收量或库内水口电站坝下工程项目经理部柴油转移(移罐)输出罐输转量为依据。并以此计算泵卸损耗或输转损耗,油罐付油时,应按发油罐营业开始与截止时计量数据计算发油动转量,同时按付油日报表付出总量或库内水口电站坝下工程项目经理部柴油转移(移罐)输出罐转量为记账依据。要求。承包商必须熟悉生产工艺全过程。并能准确把握项目建设的关。西藏甲级工程造价咨询公司合作加盟办理分公司的流程

过相关审核之后,需针对建设工程进行相关的设计工作,设计施工图。重庆甲级工程造价咨询公司合作加盟办理分公司的要求

1、两者依据不同竣工决算审计依据《审计法》和审计署发《基本建设竣工决算审计工作要求》进行,基建审计内容为(1)竣工决算编制依据;(2)项目建设及概(预)算执行情况;(3)建设成本;(4)交付使用资产;(5)尾工工程;(6)结余资金;(7)基建收人;(8)投资包干结余;(9)投资效益评价。主要根据国家的审计法和相关规定,对建设项目竣工决算进行审计,主要审查概(预)算在执行中是否超支,超支原因,有无隐匿资金;隐瞒或截留基建收人和投资包干结余、以及以投资包干结余名义分基建投资之类的违纪行为等等。工程造价审计主要是根据国家有关法规和政策,依据国家建设行政主管部门颁发的工程定额工料消耗标准、取费标准以及人工、材料、机械台班价格参数、设计图纸和工程实物量,工程造价的确认和控制进行有效的监督检查。在工程项目实施阶段,以承包合同为基础,在竣工验收后结合施工变更、工程签证的情况,作出符合施工实际的竣工造价审查结果,它是承发包双方结算的依据,也是工程决算的基础资料和依据。2、两者标的不同审计以基建项目为标,包括资金来源、基建计划、前期工程、征用土地、勘察设计、施工实施的一切财务收支;工程造价审核以单位工种为标的。重庆甲级工程造价咨询公司合作加盟办理分公司的要求