浙江完善会计内部控制制度

部控制制度需要建立有效的内部审慎机制。 内部控制制度需要建立有效的内部纠错机制。 内部控制制度需要建立有效的内部反馈机制。 内部控制制度需要建立有效的内部改进机制。 内部控制制度需要建立有效的内部监督机制。 内部控制制度需要建立有效的内部管理机制。 内部控制制度需要建立有效的内部风险防范机制。 内部控制制度需要建立有效的内部协作机制。 内部控制制度需要建立有效的内部合作机制。 内部控制制度需要建立有效的内部沟通机制。 内部控制制度需要建立有效的内部协调机制。 内部控制制度需要建立有效的内部配合机制。 内部控制制度需要建立有效的内部合理化机制。规范企业内部管理,防范内部风险和外部风险。内部控制制度需要建立有效的内部沟通机制。浙江完善会计内部控制制度

内部控制制度需要建立有效的内部规范化机制。内部控制制度需要建立有效的内部流程化机制。内部控制制度需要建立有效的内部标准化机制。内部控制制度需要建立有效的内部规范化机制。内部控制制度需要建立有效的内部流程化机制。内部控制制度需要建立有效的内部标准化机制。内部控制制度需要建立有效的内部规范化机制。内部控制制度需要建立有效的内部流程化机制。内部控制制度需要建立有效的内部标准化机制。内部控制制度需要建立有效的内部规范化机制。内部控制制度需要建立有效的内部流程化机制。内部控制制度需要建立有效的内部标准化机制。内部控制制度需要建立有效的内部规范化机制。内部控制制度需要建立有效的内部流程化机制。内部控制制度需要建立有效的内部标准化机制。内部控制制度需要建立有效的内部规范化机制。内部控制制度需要建立有效的内部流程化机制。内部控制制度需要建立有效的内部标准化机制。内部控制制度需要建立有效的内部规范化机制。内部控制制度需要建立有效的内部流程化机制。青岛资产内部控制制度内部控制制度需要建立有效的内部标准化机制。

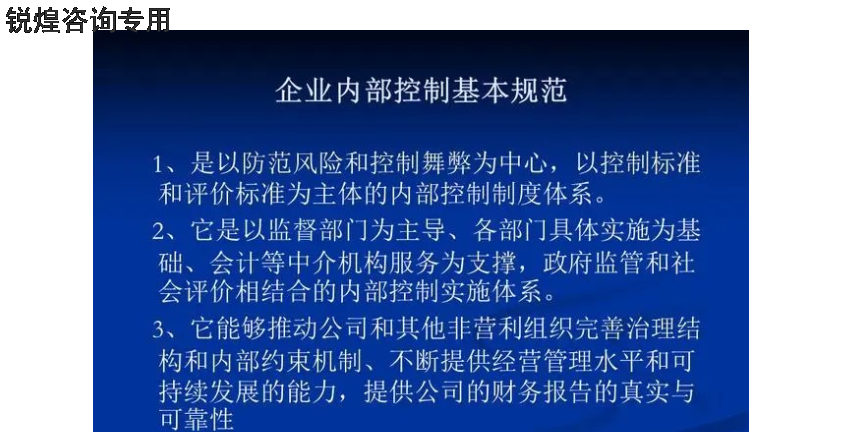

内部控制制度是指一个组织或企业为了保障其运营活动的合法性、规范性和有效性,而建立的一系列制度、政策和程序。内部控制制度旨在帮助组织实现其目标,并确保其资源的合理使用,防止错误和滥用的发生。内部控制制度通常包括以下几个方面:

控制环境:包括组织的管理层对内部控制的重视程度、道德价值观和职业道德的建立等。

风险评估:通过对组织内外部环境的风险进行评估,以确定可能对组织目标产生负面影响的风险,并采取相应的控制措施。

控制活动:包括制定和执行适当的政策和程序,以确保组织的运营活动按照规定和标准进行,并提供适当的授权和审批程序。

信息和沟通:确保组织内部的信息流动和沟通畅通,以便及时获取和传递重要的信息,并保护组织的信息资产安全。

监督和评估:建立监督机制,对内部控制制度的有效性进行评估,并及时发现和纠正存在的问题。

内部控制制度对于组织的正常运营和发展至关重要,可以帮助组织减少风险、提高效率、保护资产和维护声誉。同时,内部控制制度也是一种法律和道德义务,许多国家和地区都要求组织建立和维护有效的内部控制制度。

内部控制制度的不断完善是企业持续发展的必要条件。内部控制制度可以帮助企业预防和避免经济问题。内部控制制度的目的是保障企业的财务稳健和合法经营。内部控制制度需要不断地与外部环境变化相适应。内部控制制度的建立需要考虑企业的规模和特点。内部控制制度应该包括风险评估和风险控制措施。内部控制制度需要明确责任和权限的分工。内部控制制度需要制定详细的操作流程和制度文件。内部控制制度需要建立有效的内部审计机制。内部控制制度需要建立健全的内部检查和监督机制。内部控制制度需要建立有效的内部报告和反馈机制。17.内部控制制度需要建立适当的内部沟通渠道。内部控制制度需要建立有效的内部培训机制。内部控制制度需要建立有效的内部奖惩机制。内部控制制度需要建立有效的内部投诉机制。内部控制制度需要建立有效的内部改进机制。

控制环境即指对建立或实施某项政策发生影响的各种因素,主要反映单位管理者和其他人员对控制的态度、认识和行动。具体包括:管理者的思想和经营作风;单位组织结构;管理者的职能及对这些职能的制约;确定职权和责任的方法;管理者监控和检查工作时所用的控制方法;人事工作方针及实施措施;影响本单位业务的各种外部关系等。控制程序即指管理者所制定的方针和程序,用以保证达到一定的目的。它包括下列内容:经济业务和经济活动批准权;明确有关人员的职责分工,并有效防止舞弊;凭证和账单的设置和使用,应保证业务和活动得到正确的记载;财产及其记录的接触使用要有保护措施;对已登记的业务及其计价要进行复核等。内部控制制度需要建立有效的内部奖惩机制。杨浦区加强内部控制制度

内部控制制度的执行需要不断地监督和改进。浙江完善会计内部控制制度

授权批准控制授权批准是指单位在处理经济业务的过程中必须经授权批准以进行控制。企业每一层的管理人员既是上级管理人员的授权客体,又是对下级管理人员授权的主体。授权标准的形式通常有一般授权和特别授权之分。一般授权是办理常规性的经济业务的权力、条件和有关责任者作出的规定,这些规定在管理部门中采用文件形式或在经济业务中规定一般性 交易办理的条件、范围和对该项交易的责任关系。在日常业务处理中可以按照规定的权限范围和有关职责自行办理。特别授权指受权处理非常规性业务,比如重大筹资行为、投资决策、发行等。内部控制要求明确一般授权和特别授权的责任和权限,以及每笔经济业务的授权批准程序。浙江完善会计内部控制制度

上一篇: 宝山区工商会计核算制度市场价格