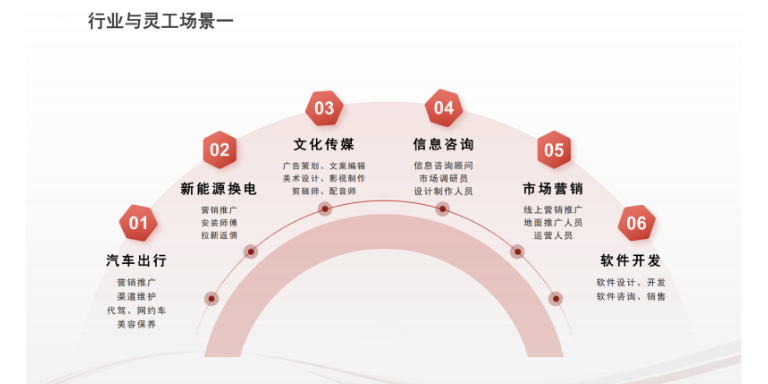

湖南非全日制灵活用工兼职平台

首先,具备强大的信誉和资金实力,为企业和个人提供可靠保障。其次,严格遵循法规政策,确保用工合规。再者,拥有丰富的资源和广泛的业务渠道,能提供更多岗位。同时,具备先进的技术和管理经验,提升服务质量与效率。此外,平台稳定性高,能应对各种风险挑战。国企平台还注重社会责任,保障劳动者权益。通过国企灵活用工平台,企业可降低成本,提高运营效率;个人能获得更多就业机会,实现自身价值。总之,国企灵活用工平台在信誉、合规、资源等方面具有明显优势。灵活用工的定义和特点。湖南非全日制灵活用工兼职平台

选择适合自己的灵活用工平台,可从以下几个方面考虑:1.平台信誉:了解平台的口碑和信誉,选择有良好声誉的平台。2.合规性:确保平台合法合规,能保障企业和个人的权益。3.服务质量:考察平台的服务水平,包括响应速度、问题解决能力等。4.功能需求:根据自身业务需求,选择具备相应功能的平台。5.安全性:关注平台的数据安全和隐私保护措施。6.费用合理性:比较不同平台的费用,选择性价比高的。7.行业经验:选择在相关行业有丰富经验的平台。8.平台规模:规模较大的平台通常更稳定可靠。9.技术实力:具备强大技术实力的平台能提供更好的使用体验。10.用户评价:参考其他用户对平台的评价和反馈。11.定制化能力:若有特殊需求,选择能提供定制化服务的平台。12.售后支持:了解平台的售后服务体系,确保得到及时有效的支持。湖北合规灵活用工灵活用工国家政策 灵活用工定义优势特征,解决哪些问题?

20年以后,受流感影响国家大力推动灵活就业,鼓励灵活就业,并出台很多政策。自主创业、灵活就业也是劳动者自强自立、实现就业的重要方式。国家对此高度重视,将鼓励劳动者自谋职业、自主创业写入了就业促进法,纳入新时代就业方针。人社部会同有关部门持续深化“放管服”变革,推进以创业带动就业,支持多渠道灵活就业。全社会创业创新蓬勃发展,目前个人经营非全日制以及新就业形态等灵活就业规模达到2亿人,为稳就业、保就业发挥了重要作用。

业务介绍:我们致力于为企业和个人提供高效、合规的税务与支付解决方案。通过整合业务流程,实现资金流、信息流、物流、发票流的“四流合一”,确保每一笔交易都能得到完整的税务记录和完税证明,从而达到行业合规性标准。我们提供的服务不仅满足了企业和个人对税务合规的需求,更为他们创造了一个安全、透明的交易环境。方案优势:1、四流合一,合规无忧。我们深知税务合规对于企业和个人的重要性,因此我们的业务全流程严格遵循“四流合一”原则,确保每一笔交易都能得到完整、准确的税务记录和完税证明。通过我们的服务,企业和个人可以免除税务方面的后顾之忧。2、自主研发结算系统;我们拥有自主研发的结算系统,具备高度可定制性和灵活性,可以与企业实现无缝技术对接。系统操作简单易懂,快速完成交易和结算。通过优化税务流程,我们能够大幅提升企业的运营效率,同时帮助企业降低成本,实现可持续发展。3、全国范围内银行及第三方支付支持,秒级到账我们支持全国2000余家银行、支付宝、微信等主流支付渠道,为客户提供丰富的支付选择。我们的结算服务实现7*24小时全天候运行,确保交易资金能够秒级到账,满足企业的即时性需求。伴随着平台经济的崛起,灵活用工也顺应而生,顺应市场选择合适的。

灵工在当前经济环境下扮演着越来越重要的角色。随着灵活用工行业的发展,越来越多的企业和劳动者开始接受和采用这种就业形式。企业因成本、效率等方面的优势对灵活用工产生了持续增长性的需求,而劳动者则因灵活用工提供了更多的就业机会和选择空间而受益。从法律地位来看,灵工受到我国劳动法的保护。尽管过去有“临时工”这一称呼,但随着《劳动法》的实施,该名称已逐渐失去法律依据。用人单位在临时性岗位上用工时,应按照劳动保障法规定,与劳动者签订劳动合同并依法为其办理各种社会保险,使其享有相关的福利待遇。因此,灵工在法律上享有与正式员工相似的权益。在社会地位方面,随着我国对灵活工人各项社会福利、保障性条款的不断完善,灵工的法律权益将会持续提升,收入也将随着行业的不断规范发展得到有效提高。这意味着灵工的社会地位正在逐渐提高,他们的贡献和价值也得到了较多认可。总的来说,灵工在当前社会和经济中扮演着重要角色,他们的地位随着行业的规范发展和社会福利的完善而不断提升。然而,也需要注意到灵工在就业过程中可能面临的一些问题,如职业稳定性、收入保障等,这些问题需要zf、企业和社会共同努力来解决灵活用工对用人单位和劳动者都有哪些好处?湖南佣金结算核定征收

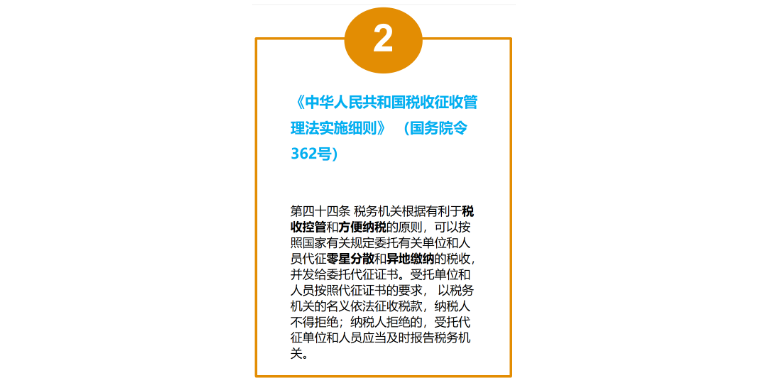

从安全角度来看,尽量选择有代征代缴资质的企业作为平台方来承接业务。湖南非全日制灵活用工兼职平台

劳务报酬所得与经营所得的区别点在于:劳务报酬所得对应的交付物是“劳务”,而经营所得对应的交付物是“成果”。如何判断交付物是属于劳务还是成果?我们参考国家税务总局针对各个行业的特别规定或批复,总结出以下辨别方式:一,看是否作为合同签署与对外履约主体。对于第三方而言,提供劳务方通常不会是合同的直接签署对象,而是由支付劳务报酬的一方进行签署,如劳务派遣公司直接与用工单位签合同。二,看是否需要承担经营风险、自负盈亏。灵工人员通常自备作业所需工具,如技术员自带电脑,摄影摄像师自备摄影器材。三,看是否承担服务质量责任并作为发票开具主体。一般而言,取得劳务报酬所得一方是按支付报酬的一方的要求指示提供服务,服务完成后即完成义务,一般不对外就服务质量承担额外的责任,亦不对外开具相应增值税发票。如,建筑工人通常无须承担房屋质量,其收入则视为劳务报酬。而取得经营所得一方,除就其所得需对外开具相应增值税发票外,亦需对整个生产经营活动进行计划、组织、控制、协调,以实现其任务和目标,如服务成果不达预期或出现服务质量问题,经营一方需对外承担相应的法律责任。湖南非全日制灵活用工兼职平台

上一篇: 上海一站式公对私结算服务平台

下一篇: 杭州一站式灵活用工薪酬结算