灵活用工

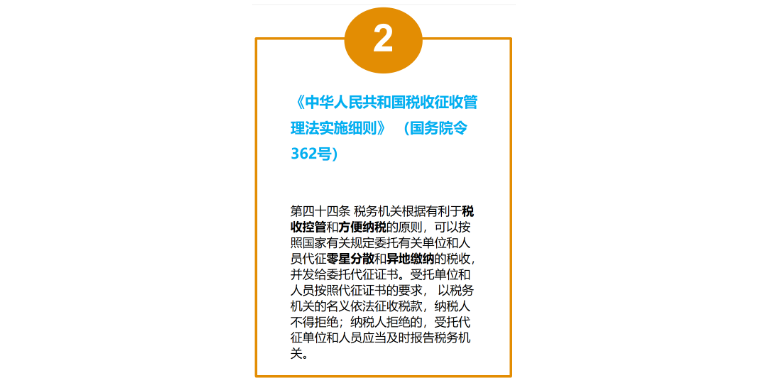

各灵工平台针对结算的服务费纳税解决方案及其合规性存在差异,典型的两种模式如下:其一,委托代征模式。灵工平台受税源地主管税务部门的委托,依据其与主管税务部门签署的《委托代征协议》,代为征收灵工人员所获得的经营所得所应缴纳的增值税及个人所得税。合规要点在于关注《委托代征协议》的有效性、授权代征的范围、授权代征的税种及其对应的税率等事宜。其二,个体工商户模式。灵工平台受灵工人员委托,为其代办设立个体工商户手续;灵工人员以个体工商户名义承接灵工平台分派的任务并对此纳税与开具发票。合规要点在于关注个体工商户代办设立的真实意愿及其设立的合规性、个体工商户享受的个人所得税政策(实践中各灵工平台多倾向于采取核定征收方式以低税率方式完税)的合规性及对应开票的合规性。临时税务登记是湖南灵活用工平台的规定基操,登记个人信息、数据存入系统,不参与汇算清缴。灵活用工

灵活用工行业具有广阔的发展前景,主要体现在以下几个方面:1.市场需求增长:企业对灵活用工的需求将持续增加。2.就业观念变化:人们对工作形式的接受度提高。3.技术驱动:数字化平台使灵活用工更加便捷。4.政策支持:zf鼓励发展灵活就业。5.多元化发展:涵盖更多行业和岗位。6.人力资源优化:帮助企业更好地配置人力资源。然而,也面临一些挑战:7.法律法规完善:需进一步明确权益和责任。8.保障体系建设:确保劳动者的权益。9.平台规范管理:防止违规行为。10.职业发展规划:为劳动者提供职业发展支持。总体而言,灵活用工行业前景乐观,但需要各方共同努力,解决存在的问题,实现可持续发展。灵活用工服务平台总体来说,灵活用工的优势大于劣势:一是可以帮助用工企业节约成本;二是用工企业可以提升效率。

税务局是如何看待灵活用工政策:税务局对灵工政策的态度是积极且审慎的。一方面,税务局充分认识到灵工政策在促进就业、提高劳动力资源配置效率等方面的积极作用,因此会积极支持并推动相关政策的实施。例如,通过制定一系列税费优惠政策,鼓励企业采用灵活用工方式,降低用工成本,提高经济效益。同时,税务局也会加强对灵活用工平台的税收监管,确保平台合法合规运营,防止税收流失。另一方面,税务局也关注到灵工政策在实施过程中可能存在的问题和风险。例如,部分灵活用工平台可能存在税务处理不规范、业务模式存在漏洞等问题,这些问题可能导致税收征管秩序受到扰乱,影响税收公平性和可持续性。因此,税务局会加强对灵活用工平台的监管和检查力度,确保其依法纳税、规范运营。总之,税务局对灵工政策的态度是既积极支持又审慎监管。在推动灵工政策实施的同时,也会加强税收监管和风险管理,确保税收制度的公平、公正和有效实施。

劳务派遣是中国的传统劳动用工的补充形式,只能在临时性、辅助性或者替代性的工作岗位上实施,方式为劳务派遣单位与被派遣劳动者订立劳动合同,把劳动者派向其他用工单位,再由其用工单位向派遣单位支付服务费用的一种用工形式,特点是劳动关系与用工关系相分离。劳务派遣和灵活用工区分主要看其是“派遣人”还是“承包活儿”,即明确与其签订合同标的是业务还是人员。劳务派遣合同中主要是对于派遣员工的数量、条件、期限和提供劳务的方式进行规定,标的是“人”;灵活用工合同则是针对将某部分业务分包给灵工平台,对完成此项业务的人员通常无具体规定。零工市场纳入就业公共服务体系建设工作。

灵活用工行业的安全性主要体现在以下几个方面:1.法律合规性:确保用工方式符合法律法规,避免法律风险。2.权益保障:保障劳动者的合法权益,如工资支付、社会保险等。3.数据安全:保护企业和劳动者的个人信息和数据安全。4.合同规范:明确双方的权利和义务,避免纠纷。5.平台信誉:选择信誉良好的灵活用工平台,降低风险。6.资金安全:确保资金结算的安全性和及时性。为了提高灵活用工行业的安全性,可以采取以下措施:7.对灵活用工平台进行严格的资质审核和监管。8.加强对劳动者的培训,提高其法律意识和自我保护能力。9.建立健全的纠纷解决机制,及时处理争议。10.定期对平台进行安全评估和风险排查。11.加强行业自律,规范行业发展。随着灵工市场的发展,国家对于灵活用工平台的监管越来越严格,我司一直保持严谨的态度对待灵活用市场。湖南劳务派遣灵活用工兼职平台

降低用工成本,避免法律风险。灵活用工

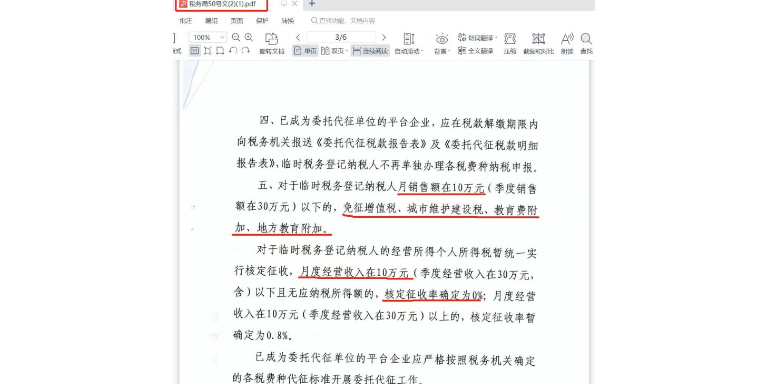

湖南省的灵活用工政策规定和监管水平是官方明确的、规范的。湖南省的规则明确,不随意变更规则,不轻易更改解释。为用工企业免除后顾之忧,其他省份有企业结算完以后,隔年又收到税局的补税通知。a.湖南是行业早期向国税总局报备申请试点灵活用工的,并且得到的肯定答复。b.湖南是省税务局发布多项税务文件要求的,分别是50、32、44号文。c.委托代征证书在湖南省税局官网可查(其他省份不具备)湖南省发布文件大致内容:a.50号文,20年发布,目的是为灵活用工正名,合理合法,含有一些基本要求,同时明文规定临时税务登记纳税人月度经营收入在10万元以内,免征增值税和个税;b.32号文,21年初发布,目的是详细的规定了灵活用工平台的各项要求,比如临时税务登记,一年一签委托代征,要收集验证个人信息,部分行业不能做,篇幅6-7页;c.44号文,21年底发布,直接开始规定税务所(牌照颁发机构)的各项要求了,要求一季度一检查,平时不定期抽检,要求灵工平台给税局做系统(数据对接,数据展示,监管权限),如税务所没有按要求做,或者没有执行,会处分税务所。正文+5个附件。灵活用工

上一篇: 上海第三方佣金结算税收优惠政策

下一篇: 临时工佣金结算服务平台